ビズサポート稲葉のグログNo.1096

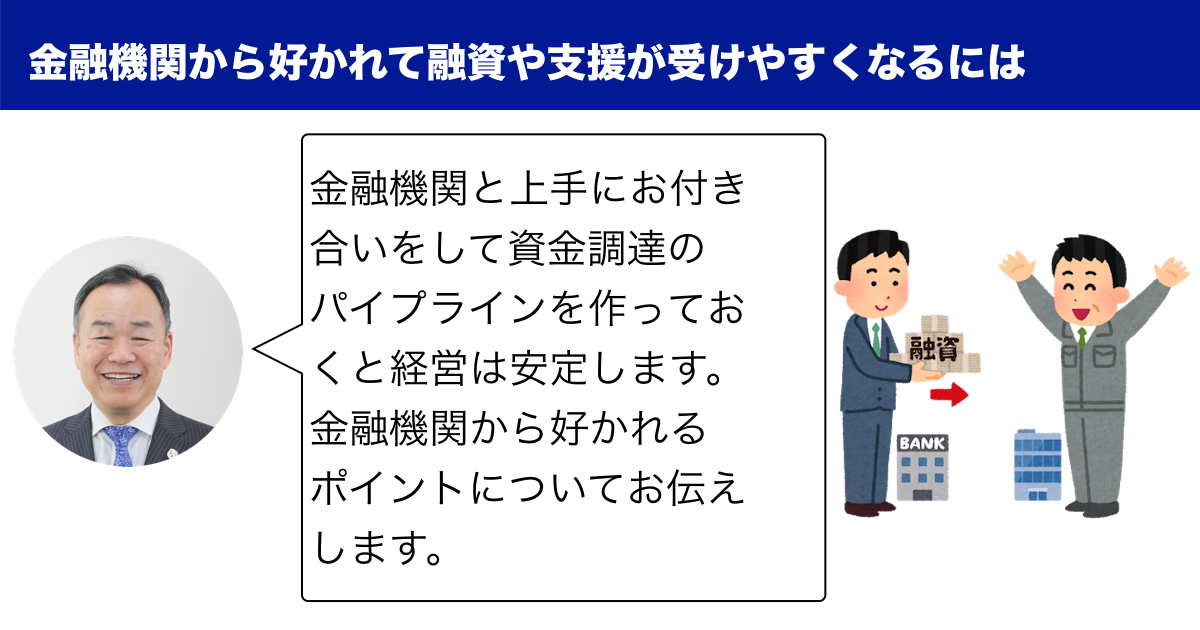

銀行との関係を良くしておく理由

私は普段から資金繰りに

不安のある社長さんの

相談にのり、

お金の不安を

解消するお手伝いをしています。

資金繰り改善の方法は

何通りもありますが

もっとも効果が早くて

大きいのは借入です。

資金繰りが苦しくなっても

借入さえできれば

一旦資金は確保されます。

しかしコロナ融資を借入する際も

据置期間をどうするのか?

今まで借入した数口の借入の

返済をどうすれば良いか?

など経営者は判断をしなければなりません。

ここで、適切な判断ができないと

後々の経営に大きく影響して

きます。

後々の経営に大きく影響して

きます。

また、

借入が多くて新たな借入が

難しい場合は、

返済額を減らすか

返済をストップしてもらいます。

しかしいずれの場合も

銀行の同意を得ないと

出来ません。

銀行の同意を得るには

計画書や資金繰り表の

提出を求められます。

こうした銀行とのやりとりが

スムーズに進むことが必要です。

銀行から嫌われる会社の特徴

したがっていかに

銀行と付き合うのかが

資金繰りを安定させる

大切なポイントですが、

銀行が嫌う会社の特徴として

以下のような点があります。

1 求めた資料が すぐ提出されない

貸借対照表、損益計算書、

キャッシュフロー・計算書などの

財務資料の提出を

財務資料の提出を

求めてもすぐに提出できない

会社は嫌われます。

会社は嫌われます。

売上や仕入れを部門別に

分解して内容を把握して

おらず、

おらず、

仮払金や貸付が多い、

債務超過になっている

可能性が高いからです。

2 借入の返済のめどが説明できない

融資の目的がハッキリしない

のもダメです。

のもダメです。

銀行が一番関心があるのは、

貸したお金を返済してもらえるか

どうかということです。

なぜ、いくらの融資額が必要なのか、

そして借入金をどう返済するのか

これらを説明できないとお金を

借りることはできません。

これらを説明できないとお金を

借りることはできません。

3 決算書に内容が不明な科目がある

社長が自社の決算書や

試算表の内容を説明できない

ケースもNGです。

ケースもNGです。

①現金勘定が異常に多い

②仮払金が多く内容が不明

③貸付金が多い(特に社長貸付)

④在庫や売掛金が多い

月商で割ると3か月を超えていると

滞留、架空が疑われます。

上記のように決算書の内容に

不明な科目が多いと信用

不明な科目が多いと信用

されません。

4 経理担当者が説明できない

上記3の不明点を経理担当者に

確認しても回答ができない場合、

改善される見通しが立ちません。

改善される見通しが立ちません。

融資をしたお金が

適切に使われない可能性が

あるので、

銀行としても融資を

実行できないのです。

適切に使われない可能性が

あるので、

銀行としても融資を

実行できないのです。

5 会社のビジョンがない

社長が会社の長期的目標や

方向性をたずねても答えられない

のも問題です。

のも問題です。

いきあたりばったりの

経営では将来

行き詰まるのが

目に見えているからです。

経営では将来

行き詰まるのが

目に見えているからです。

6 後継者がいない

社長が高齢で、

後継者がいない場合、

事業が存続できない

ことが想定されます。

後継者がいない場合、

事業が存続できない

ことが想定されます。

この場合も融資したお金が

回収できない可能性が

高いので銀行は難色を示します。

回収できない可能性が

高いので銀行は難色を示します。

7.社長と社員の意思疎通がとれていない

社長と社員の関係が悪い

会社も銀行から敬遠されます。

会社も銀行から敬遠されます。

社長と社員の

コミュニケーションがとれて

いない場合、士気があがらず

足並みも揃わないので、

業績が上がることは

まずありません。

コミュニケーションがとれて

いない場合、士気があがらず

足並みも揃わないので、

業績が上がることは

まずありません。

会社として発展しないので、

銀行も支援の対象から

外します。

銀行と上手に付き合う方法

もし、御社が上記のような問題を

いくつか抱えてたとしも

いくつか抱えてたとしも

金融機関とは上手に付き合う

方法があります。

1.金融機関の話を聴きます。

先ずは、金融機関に出向き

金融機関が問題と指摘している

ことを早く把握します。

そして銀行が回答を求めている

ことに一つ一つ回答します。

又、取引している

他の金融機関にも

途中経緯を同じように

出来るだけこまめに報告します。

2.会社の経営改善方法を説明します。

返済額を減らすとか

返済をストップするのは

行員や支店の判断では

行員や支店の判断では

できません。

本部に稟議書を書いて

承認をもらう必要があります。

担当者や支店が稟議書を承認をもらう必要があります。

書きやすくするために

会社側も全面的に協力します。

会社の現状を正確に把握して

今後どのように経営を改善

しようとしているかといった

説明をきちんとします。

たくさん問題がある場合は

すぐに解消できません。

すぐに解消できません。

そのため、計画的に改善することを

理解してもらう為に

口頭で説明するだけでなく

説明資料を整えたり

改善計画書を作成して

提出する必要があります。

まとめ

資金繰りに困らない

ためには銀行とよい

関係を築いておくことが

とても重要です。

ためには銀行とよい

関係を築いておくことが

とても重要です。

きちんとお金の管理や

財務関係の書類を整備して

会社の現状を把握し、

将来の見通しを立てている方は

銀行ともよい関係を築くことが

できていると思います。

財務関係の書類を整備して

会社の現状を把握し、

将来の見通しを立てている方は

銀行ともよい関係を築くことが

できていると思います。

そういう方は問題ありませんが、

もし、銀行との関係がうまく行かず、

資金繰りに困られている方が

おられましたら、

もし、銀行との関係がうまく行かず、

資金繰りに困られている方が

おられましたら、

専門家のサポートを受けて

みませんか?

社長が一人で悩むより、

知識と経験がある専門家が

サポートすることで、

知識と経験がある専門家が

サポートすることで、

スピーディに資金を調達でき、

経営を安定させることができます。

経営を安定させることができます。

今日は以上です。

稲葉

事業再生業務について

詳しくは以下のバナーをクリックしてください。

詳しくは以下のバナーをクリックしてください。

稲葉

事業再生業務について

詳しくは以下のバナーをクリックしてください。

詳しくは以下のバナーをクリックしてください。

私のミッションは 「お金で不幸になる人をなくす」

私のビジョンは 「早期再生で広島を日本一 再チャンスの多い県にする」

共感して下さり中小企業を

元気にする仲間を募集しています。

🔷中小企業診断士など

士業の方向けの早期再生コンサルタント養成講座を行っています。

一案件につき補助金を活用して

30万円〜200万円の報酬が得られる

再生コンサルタントとして

新な収入の柱を構築することができます。

講座の詳細はココをクリックして下さい。

お金の不安解消とビジョン実現の戦略ブレーン

ビズサポートの

キャッシュフローコーチ

稲葉琢也

広島市中区橋本町7-14橋本町BLD7階

(株)ビズサポート

電話 082-548-2862

FAX 082-548-3170

メール takuya@bizsupport-inaba.com