資金繰りに困っている、銀行取引で悩んでいる、

事業の先行きが不安、経営の相談相手がいない

そんなお困りはありませんか?

不安を解消して想いを実現する

中小企業の社長のパートナー

の稲葉琢也です。

ブログNo.1123

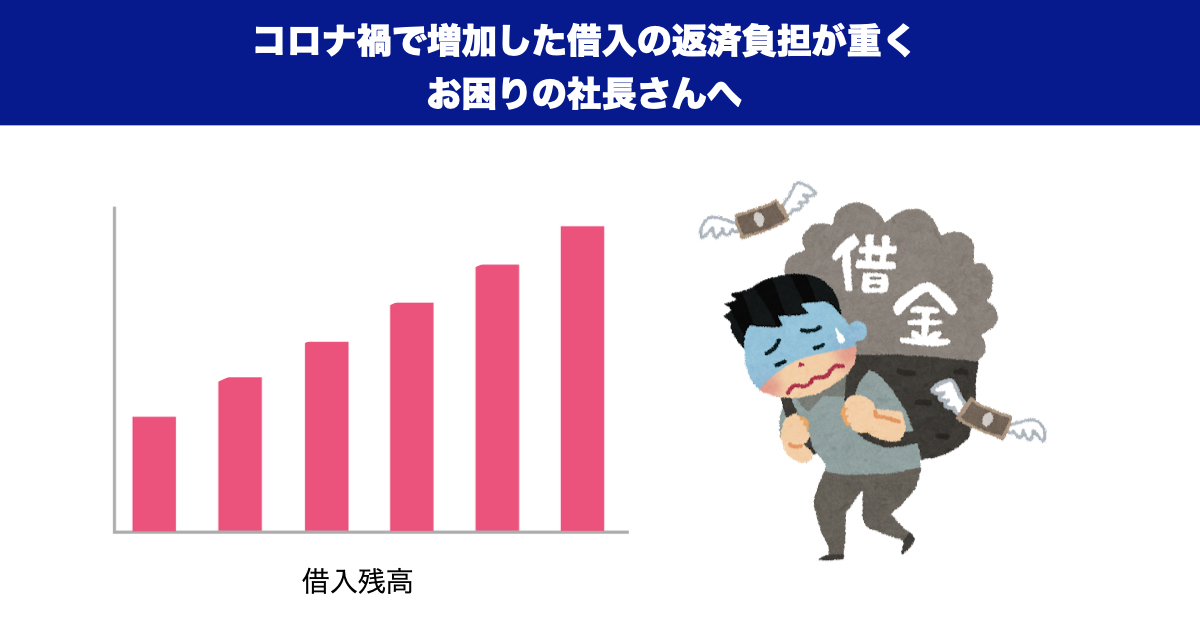

いよいよコロナ融資の据え置き期間がおわり

返済がはじまりました。

資金繰りの不安や 悩みを抱えている

社長さんが増えています。

多くの中小企業はコロナ前から借入があり、

コロナで借入が急増しましたが

業績は赤字が続き手持ち資金も減少しています。

今年やっとコロナ影響も薄れて

業績は復活し始めたものの

増加した借入の返済負担が

ずっしり重くのしかかっています。

本業の利益はある程度改善しても

資金が足りないと事業継続出来ません。

本業の稼ぎでの返済の

めどが立たない場合は

返済を補うために

新たな借入が必要になります。

しかし、新たな借入をするための

担保や保証がないので

銀行が融資を渋り

お困りの相談が増えています。

コロナ融資の返済が苦しいと感じたらまず取り組むこと

このような状況を

改善する為に、

まず次のような借入一覧表を作って

現状を把握しましょう。

横軸に以下の項目を書き

銀行名

当初の借入金額

毎月の返済額

借入残高

最終期限

担保

保証

借入明細の1つづつを

一行一行に記入します。

表が完成したら

借入残高合計を毎月の返済金額の合計で

割ってみましょう。

返済までの月数がでます。

(大きな設備借入が有れば 別の計算をしますが)

割った答えが84か月以内で あれば、

7年以内で全て 返済することになっています。

返済の期間を120か月に 延長することで

資金繰りが 楽になります。

銀行に借入の組み替えを打診します。

現状把握が出来たら

借入を 組み替え出来ないか

メインバンクから 順に、

打診してみます。

新たな借入額も加えて

借り換えによる返済の軽減が

困難な場合や

新たな借入が どこに依頼しても

難しい場合は

いち早く専門家に相談して

返済の猶予(リスケジュール)

を要請するなどの

対策を打つことが必要です。

返済の猶予を

依頼するしかない場合は

資金繰り表を急ぎ作成することが

自社の為であり

金融機関からも要求されます。

事業継続して発展していく上では

利益も大事ですが、

資金繰りを 確保することが

最優先です。

資金繰り表の作り方を含めて

銀行借入にも強い専門家に

早く相談しましょう。

今日は以上です。

稲葉

事業再生業務について

詳しくは以下のバナーをクリックしてください。

詳しくは以下のバナーをクリックしてください。

稲葉

事業再生業務について

詳しくは以下のバナーをクリックしてください。

詳しくは以下のバナーをクリックしてください。

私のミッションは

「お金で不幸になる人をなくす」

私のビジョンは

「早期再生で広島を日本一

再チャンスの多い県にする」

【共感して下さり中小企業を元気にする

仲間を募集しています】

中小企業診断士など士業の方向けの

早期再生コンサルタント養成講座を

行っています。

全6回、10名以内で密度高く学べます。

講座の詳細はこちらを

クリックして下さい。

https://bizsupport-hiroshima.com/trainingcourse

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉 琢也

広島市中区橋本町7-14橋本町BLD7階

(株)ビズサポート

電話 082-548-2862

FAX 082-548-3170

メール takuyainaba.and.run@gmail.com